中國鋼鐵工業協會

鋼材價格經歷了9月底的大幅上漲后,在10月初達到短期內的峰值點。國慶假期結束后,市場逐步回歸供需基本面,鋼材價格上行動力不足,出現回調。10月末以來,鋼材價格逐步企穩,國內鋼材市場價格震蕩運行。

國內鋼材價格指數環比上升

據中國鋼鐵工業協會監測,10月份,CSPI(中國鋼材價格指數)平均值為101.01點,環比上升9.76點,升幅為10.69%;同比下降6.28點,降幅為5.85%。其中,CSPI長材指數平均值為105.27點,環比上升9.42點、升幅為9.83%,同比下降4.08點、降幅為3.73%;板材指數平均值為97.97點,環比上升10.25點、升幅為11.68%,同比下降8.54點、降幅為8.02%。

截至10月末,CSPI為99.49點,環比上升6.64點、升幅為7.15%,比上年末下降13.41點、降幅為11.88%,同比下降8.88點、降幅為8.19%。

1月—10月份,CSPI平均值為103.40點,同比下降8.50點、降幅為7.60%。

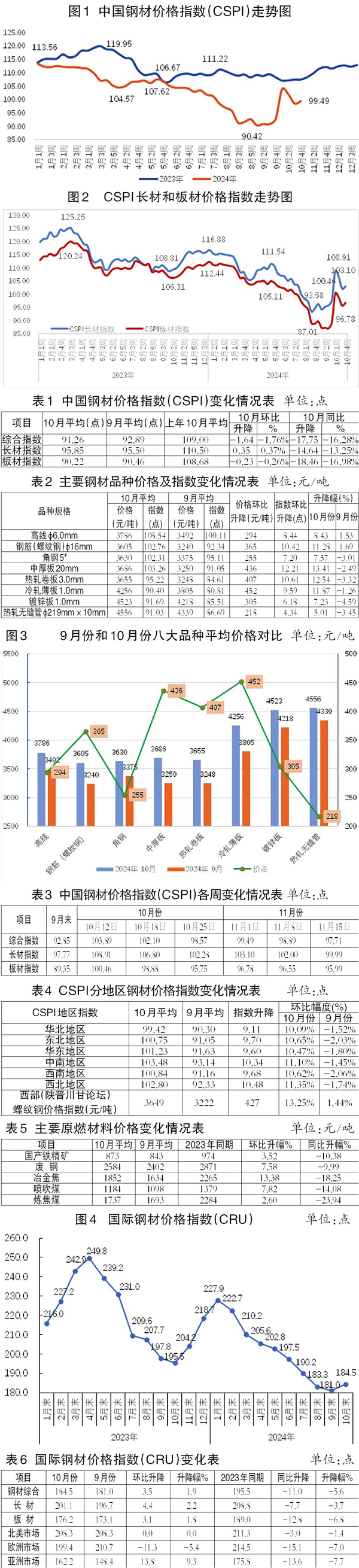

(一)長材、板材價格環比均上升,長材升幅大于板材。

截至10月末,CSPI長材指數為103.10點,環比上升5.33點、升幅為5.45 %;CSPI板材指數為96.78 點,環比上升1.03點、升幅為1.08%。與上年同期相比,CSPI長材、板材指數分別下降8.06點、10.45點,降幅為7.25 %、9.75%。

1月—10月份,CSPI長材指數平均值為106.23點,同比下降9.26點,降幅為8.02%;板材指數平均值為101.50點,同比下降10.76點,降幅為9.58%。

(二)主要鋼材品種價格均明顯上升。

10月份,鋼協監測的八大鋼材品種中,主要鋼材品種價格均明顯上升。冷軋薄板、中厚板、熱軋卷板、螺紋鋼、鍍鋅板、高線、角鋼和熱軋無縫管價格平均值環比分別上升452元/噸、436元/噸、407元/噸、365元/噸、305元/噸、294元/噸、255元/噸和218元/噸。

(三)近期鋼材價格指數震蕩盤整運行。

在9月底國家有關部門發布的一攬子政策的刺激下,疊加旺季效應,鋼價強勢上漲,但持續上行動能不足,鋼價逐步回歸基本面,價格沖高回落。10月末,鋼材市場在宏觀預期向好的帶動下止跌企穩。11月份以來,鋼材市場進入淡旺季轉換,需求呈現逐步走弱態勢,鋼材價格震蕩盤整運行。

(四)各地區鋼材價格指數環比均明顯上升。

分地區來看,10月份,CSPI全國六大地區鋼材價格指數環比均上升。其中,西北地區鋼材價格指數升幅較大,為11.35%;華北地區升幅較小,為10.09%;中南地區、東北地區、西南地區、華東地區平均值比9月份分別上升11.10%、10.65%、10.62%、10.47%。

10月份,西部(陜晉川甘論壇)螺紋鋼價格指數平均值為3649元/噸,環比上升427元/噸,升幅為13.25%。

國內市場鋼材價格變化因素分析

(一)制造業和基建投資增速有所回升,房地產投資降幅略微擴大。

據國家統計局數據,1月—10月份,全國固定資產投資(不含農戶)同比增長3.4%,增速連續3個月持平 。其中,基礎設施投資同比增長4.3%,增速轉降為升,結束自今年4月份以來持續下降的走勢。

1月—10月份,制造業投資同比增長9.3%,增速繼續回升0.1個百分點,增速連續2個月回升。9月底以來,隨著一攬子增量政策加力推出及已出臺的存量政策效應逐步顯現,我國經濟景氣水平繼續回升向好。10月份,制造業采購經理指數(PMI)為50.1%,比9月份上升0.3個百分點,自今年5月份以來首次回到臨界點以上,產需兩端繼續改善,制造業景氣水平回升。

10月份,汽車銷量環比、同比均實現增長,汽車產量、銷量分別完成299.6萬輛、305.3萬輛,環比分別增長7.2%、8.7%,同比分別增長3.6%、7%。

1月—10月份,房地產開發投資累計同比下降10.3%,降幅擴大0.2個百分點;房屋新開工面積下降22.6%,降幅擴大0.4個百分點。國房景氣指數為92.49點,連續6個月小幅回升,“5·17”新政以來國房景氣指數結束連續4個月下降走勢后持續小幅回升,疊加近期國家加大力度穩定房地產市場,預計今年內房地產市場有望企穩。

總體情況看,與鋼鐵需求有關的房地產業主要指標繼續下降,但國房景氣指數持續回升,制造業和基建增速呈現企穩趨勢。

(二)前10個月粗鋼表觀消費量降幅大于產量降幅。

據國家統計局的數據,10月份,全國生產粗鋼8188萬噸、同比增長2.9%,日產264.13萬噸、環比增長2.8%;生產生鐵7026萬噸、同比增長1.4%,日產226.65萬噸、環比增長1.8%;生產鋼材11941萬噸、同比增長3.5%,日產385.19萬噸、環比下降1.5%。1月—10月份,中國粗鋼產量為85073萬噸、同比下降3.0%,生鐵產量為71511萬噸、同比下降4.0%,鋼材產量為116484萬噸、同比增長0.5%。

從進出口來看,10月份鋼材出口“量增價跌”、進口“量減價升”,出口量環比增幅較大。具體來看,10月份,我國出口鋼材1118.2萬噸,環比增加102.9萬噸、增長10.1%;均價為699.5美元/噸,環比減少20.1美元/噸、下降2.8%。1月—10月份,我國累計出口鋼材9189.3萬噸,同比增加1736.1萬噸、增長23.3%,出口均價為761.4美元/噸,同比下降20.8%。10月份,我國進口鋼材53.6萬噸,環比減少1.8萬噸、下降3.2%;均價為1767.4美元/噸,環比增加92.5美元/噸、增長5.5%。1月—10月份,我國累計進口鋼材572.1萬噸,同比減少64.5萬噸、下降10.1%;進口均價為1682.1美元/噸,同比上升0.7%。

由此計算,10月份,全國折合粗鋼表觀消費量為7015萬噸(不包含鋼坯),同比下降2.7%。1月—10月份,全國折合粗鋼表觀消費量為75685萬噸(不包含鋼坯),同比減少4741萬噸,同比下降5.9%。前10個月粗鋼產量降幅小于表觀消費量降幅,供大于求依然突出。

(三)原燃料平均價格均上漲,冶金焦漲幅較大。

從原燃料來看,與9月份相比,10月份原燃料品種平均價格均上漲。其中,冶金焦、噴吹煤、廢鋼價格明顯上漲,漲幅分別為13.38%、7.82%、7.58%,鐵精礦、煉焦煤漲幅較小,分別為3.52%、2.60%。

國際市場鋼材價格轉降為升

10月份,CRU國際鋼材價格指數為184.5點,環比上升3.5點、升幅為1.9%,結束連續8個月下降趨勢;同比下降11.0點、降幅為5.6%,降幅繼續收窄。

1月—10月份,CRU國際鋼材價格指數平均值為200.57點,同比下降21.10點、降幅為9.52%。

(一)長材、板材價格均轉降為升,長材升幅大于板材。

10月份,CRU長材指數為201.1點,環比上升4.4點、升幅為2.2%;CRU板材指數為176.2點,環比上升3.1點、升幅為1.8%。與去年同期相比,CRU長材指數下降7.7點、降幅為3.7%,CRU板材指數下降12.8點、降幅為6.8%。

1月—10月份,CRU長材指數平均值為207.16點,同比下降20.35點、降幅為8.94%;CRU板材指數平均值為197.27點,同比下降19.14點、降幅為8.84%。

(二)北美地區鋼價指數持平、亞洲地區回升、歐洲地區下降。

北美市場

10月份,CRU北美鋼材價格指數為208.3點,與9月份持平;美國制造業PMI為46.5%,環比下降0.7個百分點。10月份,美國中西部鋼廠鋼材價格多數平穩,除鋼筋有明顯下降,中厚板和熱軋帶卷穩中有降,冷軋帶卷和熱浸鍍鋅板穩中有升外,其余品種價格與9月份持平。

歐洲市場

10月份,CRU歐洲鋼材價格指數為199.4點,環比下降11.3點、降幅為5.4%;歐元區制造業PMI終值46.0%,較9月份小幅上升,但仍處于萎縮區間。其中,德國、意大利、法國和西班牙的制造業PMI分別為42.4%、49.4%、43.9%和50.5%。除意大利PMI環比上升外,其余國家制造業PMI環比均下降。10月份,德國市場鋼材品種價格指數以下降為主,中厚板、熱軋帶卷、冷軋帶卷、熱浸鍍鋅板有明顯下降,鋼筋、小型材、線材穩中有降,型鋼穩中有升。

亞洲市場

10月份,CRU亞洲鋼材價格指數為162.2點,環比上升13.8點、升幅為9.3 %,價格轉降為升。其中,日本制造業PMI為49.8%,環比上升0.7個百分點;韓國制造業PMI為51.9%,環比上升0.5個百分點;印度制造業PMI為57.5%,環比下降0.6個百分點;中國制造業PMI為50.1%,環比上升0.3個百分點,制造業景氣水平回升。10月份,印度市場鋼材品種價格漲跌互現。

后期鋼材價格走勢分析

從宏觀經濟形勢來看,今年全球經濟復蘇動能趨弱,國內面臨有效需求不足的情況,經濟面臨較大的下行壓力。9月24日,國新辦召開金融支持高質量發展新聞發布會,發布一系列重磅政策利好:降準降息,將下調存款準備金率0.5個百分點,向金融市場提供長期流動性約1萬億元,今年內將視市場流動性,進一步下調存款準備金率0.25個~0.5個百分點。降低中央銀行的政策利率,即7天期逆回購操作利率下調0.2個百分點,從目前的1.7%調降至1.5%。調整房地產政策,存量房房貸利率降低0.5個百分點左右,將全國層面的二套房貸款最低首付比例由25%下調到15%。在重磅政策刺激下,市場情緒高漲,鋼價強勢上漲。

9月26日,中央政治局召開會議,強調要加大財政貨幣政策逆周期調節力度,要發行使用好超長期特別國債和地方政府專項債,更好發揮政府投資帶動作用,要降低存款準備金率,實施有力度的降息,要促進房地產市場止跌回穩。

11月8日,財政部部長在十四屆全國人大常委會第十二次會議新聞發布會上介紹,從2024年開始,我國將連續5年每年從新增地方政府專項債券中安排8000億元,專門用于化債,累計可置換隱性債務4萬億元。加上全國人大常委會批準的6萬億元債務限額,直接增加地方化債資源10萬億元,地方政府債務壓力減輕,有利于各地經濟發展。同時,財政部正在積極謀劃下一步的財政政策,加大逆周期調節力度。會上,中國人民銀行行長潘功勝受國務院委托做關于金融工作情況的報告,提出下一步要堅持支持性的貨幣政策立場,加大貨幣政策逆周期調節力度。由此可知,考慮到此前公布的第3季度經濟數據偏弱,7月份、8月份主要經濟指標增速回落。為實現全年5%的經濟增速目標,后期財政政策和貨幣政策將延續寬松基調,預計今年內或仍將有增量政策出臺,后期宏觀經濟政策調整對鋼材價格仍有支撐。

在原燃料供給寬松的背景下,鋼材價格仍主要受市場供需兩端影響。總的來看,需求呈現長期下跌態勢,供給仍然是決定今年后期鋼材價格走勢的關鍵因素,也是決定后期鋼鐵企業主業經濟效益的最主要因素。

供給方面,政策層面主要受粗鋼產量調控政策及能耗雙控政策影響。雖然近期鋼價回落,但粗鋼產量仍有增加的跡象,11月上旬,重點統計鋼鐵企業共生產粗鋼2096萬噸,平均日產209.6萬噸,環比增長0.1%。

隨著淡季來臨,需求逐步走弱,庫存也有回升趨勢。從企業庫存看,11月上旬,重點統計鋼鐵企業鋼材庫存量為1366萬噸,環比增加2萬噸、增長0.1%;比今年初增加130萬噸、增長10.5%;比10月同旬減少107萬噸、下降7.3%;比去年同旬減少103萬噸、下降7.0%。11月上旬,21個城市五大品種鋼材社會庫存為693萬噸,環比減少7萬噸、下降1.0%,庫存降幅收窄;比今年初減少36萬噸、下降4.9%;比上年同期減少99萬噸、下降12.5%。

從需求層面來看,房地產和基礎設施建設仍舊是影響行業需求變化的關鍵因素。11月13日,財政部、國家稅務總局、住建部聯合發布《關于促進房地產市場平穩健康發展有關稅收政策的公告》,明確多項支持房地產市場的稅收優惠政策。此次在降低需求端交易稅負和供給端開發稅負同步發力,是近年來力度最大的一次定向減稅。中央政治局會議、國新辦新聞發布會在短期內頻頻提及要促進房地產市場企穩,從財政政策和貨幣政策組合發力,表現出國家對房地產市場健康發展的高度重視,隨著房地產一系列組合拳的打出,預計今年內房地產有望止跌企穩。

基礎設施建設方面,1月—10月份,全國固定資產投資環比持平、基礎設施建設投資增速回升。隨著專項債和特別國債的發行,“兩重”的措施落地,基礎設施建設在用鋼需求方面起到延緩下降的作用。

制造業方面,10月份制造業采購經理指數(PMI)為50.1%,比9月份上升0.3個百分點,重回擴張區間,自今年5月份以來首次回到臨界點以上,產需兩端繼續改善。生產端,10月份生產指數為52.0%,比9月份上升0.8個百分點,表明制造業企業生產活動繼續增強;需求端,新訂單指數為50.0%,比9月份上升0.1個百分點。

汽車產業目前正處于去庫存階段。

從家電行業來看,隨著各地以舊換新政策陸續落地,帶動家電行業趨勢向好,據最新發布的三大白電排產報告顯示,2024年11月份空冰洗排產合計總量共計3135萬臺,較去年同期生產實績上漲20.7%,整體三大白電消費需求持續旺盛,家電行業向好對鋼材價格有所支撐。

1月—9月份,機械工業增加值保持增長,多數產品產量同比增長,機電產品出口共計11.0萬億元,同比增長8.0%,占總出口額的59.3%,多數產品出口量同比上升,繼續對鋼鐵間接出口形成積極帶動作用。

造船行業來看,前3個季度造船業三大指標繼續穩步增長。1月—9月份,我國造船完工量為3634萬載重噸,同比增長18.2%;新接訂單量為8711萬載重噸,同比增長51.9%;手持訂單量為19330萬載重噸,同比增長44.3%。綜合來看,今年后期各下游用鋼行業對鋼鐵需求進一步分化,預計總體需求弱于上半年。

后期需要關注的主要問題:

一是鋼材出口量仍保持高位,出口壓力正在不斷加大。1月—10月份,我國累計出口鋼材9189.3萬噸,同比增加1736.1萬噸、增長23.3%。鋼材出口已經連續2個月超過1000萬噸以上。在此情況下,今年初以來我國遭受貿易救濟原審案件明顯增加,截至10月11日已達23起,超過了2021年—2023年貿易救濟原審案件的總和(15起),預計全年將達到25起。隨著貿易救濟原審案件的增加,以及美國下一任總統特朗普的政策預期,預計我國鋼材的直接出口和間接出口均將受到影響,后期鋼材出口面臨的風險正在累積,需持續保持關注。

二是警惕鐵礦石等原燃料高位運行侵蝕行業利益。據海關總署數據,1月—10月份,我國累計進口鐵礦石102253.3萬噸,同比增加4743.5萬噸、增長4.9%;進口海關均價為109.5美元/噸,較去年同期下降3.5美元/噸、下降3.30%。1月—10月份,CSPI平均值為103.40點,同比下降8.50點、降幅為7.60%。總體看,鋼材價格同比明顯下降,明顯大于鐵礦石進口價格降幅,行業利潤空間受到擠壓。

《中國冶金報》(2024年11月27日 07版七版)